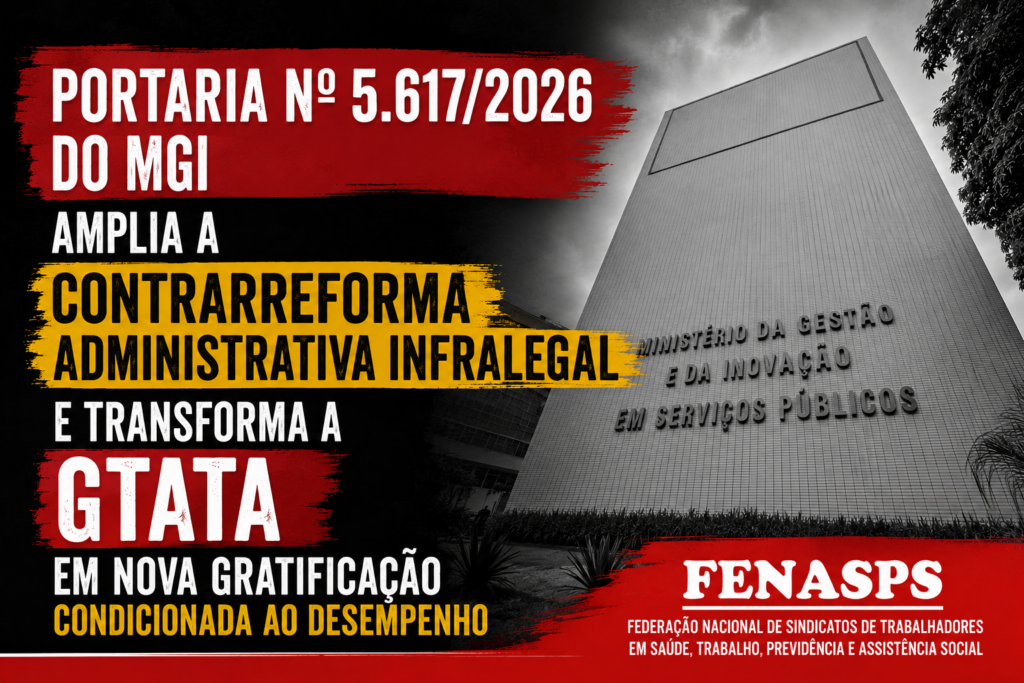

PARA QUEM RECEBEU AÇÃO DAS 12 REFERÊNCIAS EM 2025

POSSIVELMENTE NÃO SERÁ TRIBUTADO, MAS DEVERÁ SER DECLARADO NO SEU IMPOSTO DE RENDA DE 2026

A Instrução Normativa (IN) que trata de RRA (Rendimentos Recebidos Acumuladamente) é principalmente a IN RFB nº 1.127/2011, que regulamenta a tributação desses valores, pagos de uma vez mas referentes a períodos anteriores, aplicando a alíquota mês a mês para evitar alta carga tributária, especialmente em ações trabalhistas e previdenciárias. A IN RFB nº 1.500/2014 também é relevante, estabelecendo a regra para calcular o número de meses no RRA, incluindo o 13º salário. As normas atualizam-se, mas essas são as bases para declarar e calcular o IR sobre RRA.

O que são RRA (Rendimentos Recebidos Acumuladamente)?

São valores devidos ao contribuinte que deveriam ter sido pagos em meses anteriores, mas foram recebidos de uma só vez devido a processos (trabalhistas, federais, estaduais), como salários atrasados, gratificações, férias, 13º e verbas rescisórias.

Como funcionam (Base Legal):

IN RFB nº 1.127/2011: Define que os RRA são tributados exclusivamente na fonte, separadamente dos outros rendimentos, aplicando a tabela mensal do IR para cada mês a que se referem, evitando a tributação na tabela mais alta.

IN RFB nº 1.500/2014: Estabelece que o cálculo do número de meses considera o período a que o rendimento se refere, incluindo o 13º salário (janeiro a dezembro + 13º = 13 meses).

Art. 12-A da Lei nº 7.713/1988: Legislação base que fundamenta a IN 1.127/2011.

Em Resumo:

Quando você recebe RRA, a Receita Federal exige que esses valores sejam recalculados como se tivessem sido pagos mês a mês (usando a tabela mensal), o que resulta em menos imposto do que se a totalidade fosse tributada de uma vez.

PARA DECLARAR SEU IMPOSTO DE RENDA ESSE ANO (2026) PROCURE O SINTSPREV/MG PARA OBTER A CÓPIA DA RPV E DO CÁLCULO PELO WHATSAPP (31) 99757-6234 OU PELO E-MAIL: recibodeacao@gmail.com